Setkali jste se již s pojmem oběžný majetek? Pokud ne a chcete se o něm dozvědět více, přečtěte si náš článek, ve kterém najdete jeho definici, jak se člení i příklady účtování některých účetních případů!

Obsah

Oběžný majetek (OM) – definice

Oběžný majetek (OM) je majetek krátkodobé povahy, který firma používá dobu kratší než jeden rok. Na rozdíl od dlouhodobého se neopotřebovává, ale spotřebovává. Jedná se o položky aktiv, v rozvaze zobrazovaných na levé straně.

Členění oběžného majetku

Abyste si dokázali lépe představit, co je pod tímto pojmem myšleno, přečtěte si, jak se oběžný majetek člení a co do něj patří. OM se člení na:

- zásoby,

- pohledávky,

- finanční oběžný majetek.

Zásoby

Zásoby jsou typickým příkladem oběžného majetku. Charakterizuje je přeměna v jinou majetkovou složku. Patří sem:

- materiál,

- nedokončená výroba,

- polotovary,

- výrobky,

- zboží,

- zvířata.

Materiál

Materiál používají ke své činnosti především výrobní podniky k vyhotovení výrobků. Dělí se na:

- základní – jsou jimi suroviny, které tvoří podstatu výrobku,

- pomocný – je stejně jako základní materiál součástí výrobku, netvoří však jeho podstatu,

- provozovací látky – slouží k provozu účetní jednotky, může se jednat o palivo, čistící prostředky apod.,

- náhradní díly – jde například o součástky do strojů,

- obaly – používají se k ochraně výrobků či zboží a při dopravě.

Nedokončená výroba

Nedokončená výroba je typ zásob vlastní výroby. Jak již z názvu vyplývá, jedná se o produkty, které již prošly několika výrobními stupni, ale ještě se z nich nestaly hotové výrobky, připravené k prodeji.

Polotovary

Polotovary se od nedokončené výroby liší tím, že nebyly vytvořeny podnikem, ale ten je nakoupil od jiného za účelem dalšího zpracování.

Výrobky

Výrobky jsou produkty určené a připravené k prodeji, protože již prošly všemi výrobními operacemi i technickou kontrolou.

Zboží

Za zboží se považují buď statky nakupované pouze za účelem dalšího prodeje, nebo výrobky vlastní výroby, prodávané ve vlastních prodejnách.

Zvířata

I zvířata jsou zahrnována mezi zásoby (pouze však mladá, ve výkrmu či drobné zvířectvo).

Pohledávky

Mezi oběžná aktiva lze zařadit také pohledávky s dobou splatnosti kratší než jeden rok. Pohledávky představují nárok podnikatele na úhradu peněžní částky od dlužníka, kterým může být:

- odběratel, dokud nezaplatí fakturu,

- zaměstnanec, jemuž poskytnete peníze (např. na služební cestu apod.),

- finanční úřad, jenž vám dluží přeplatky na daních,

- společník, jenž má vložit do společnosti část svého jmění,

- jiný podnik – například v situaci, kdy vám způsobil škodu na majetku.

Finanční oběžný majetek

Finanční oběžný majetek nebo také krátkodobý finanční majetek tvoří:

- peníze v hotovosti a na bankovních účtech,

- ceniny, kterými jsou kolky, dálniční známky, stravenky,…

- vklady a cenné papíry s dobou použitelnosti kratší než jeden rok.

Oběžný majetek – účtování základních účetních případů

Níže jsme pro vás připravili pár základních účetních případů týkajících se oběžných aktiv – zásob, pohledávek a krátkodobého finančního majetku.

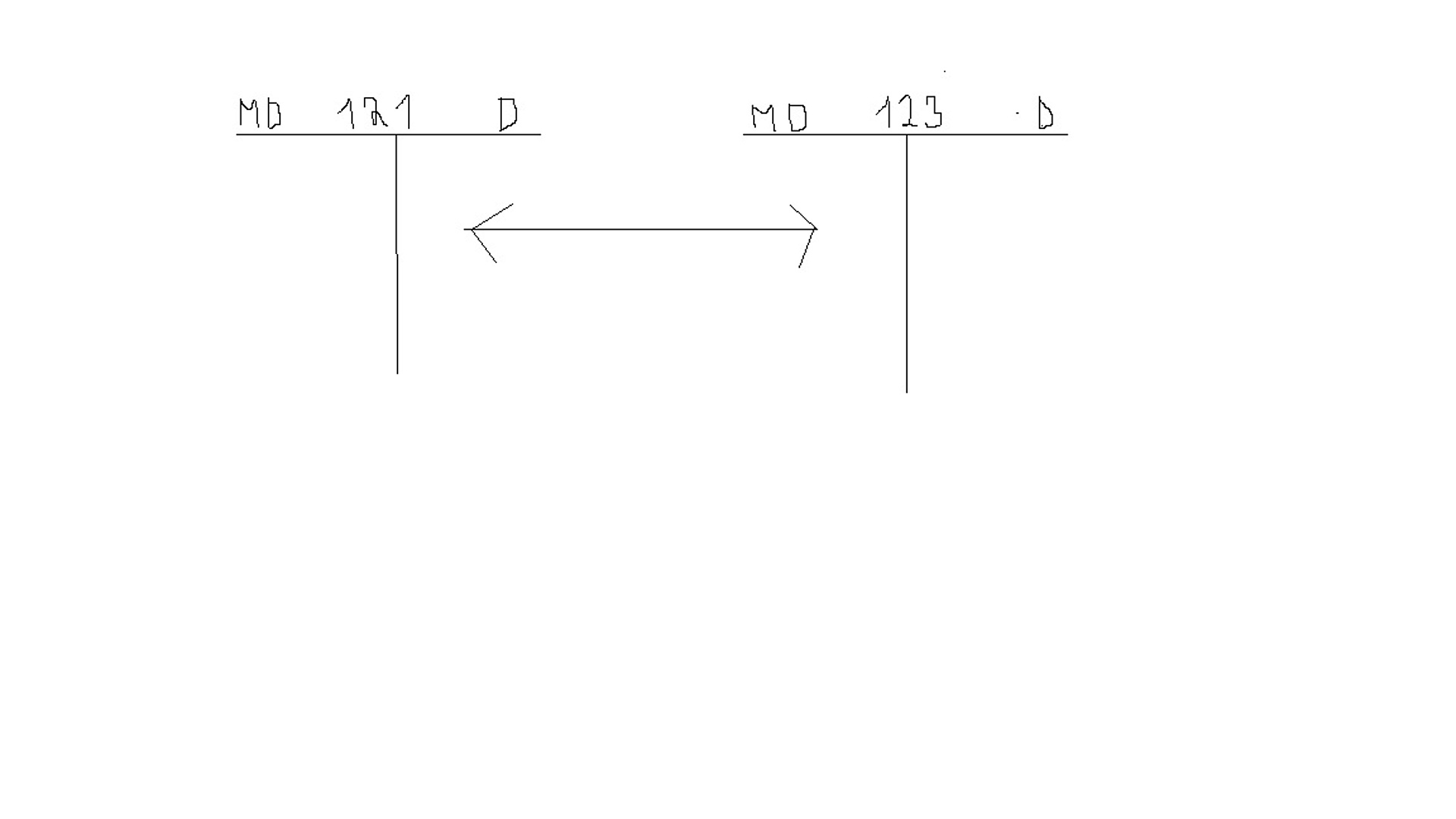

Příklad na účtování zásob

Mezi základní účetní případy lze zařadit například převod hotových výrobků na sklad. Tato účetní operace se zaúčtuje jako přírůstek výrobků na sklad (přírůstek na účtu 123 na straně Má dáti) a úbytek zásob nedokončené výroby (na straně Dal účtu 121). Grafické znázornění vypadá následovně:

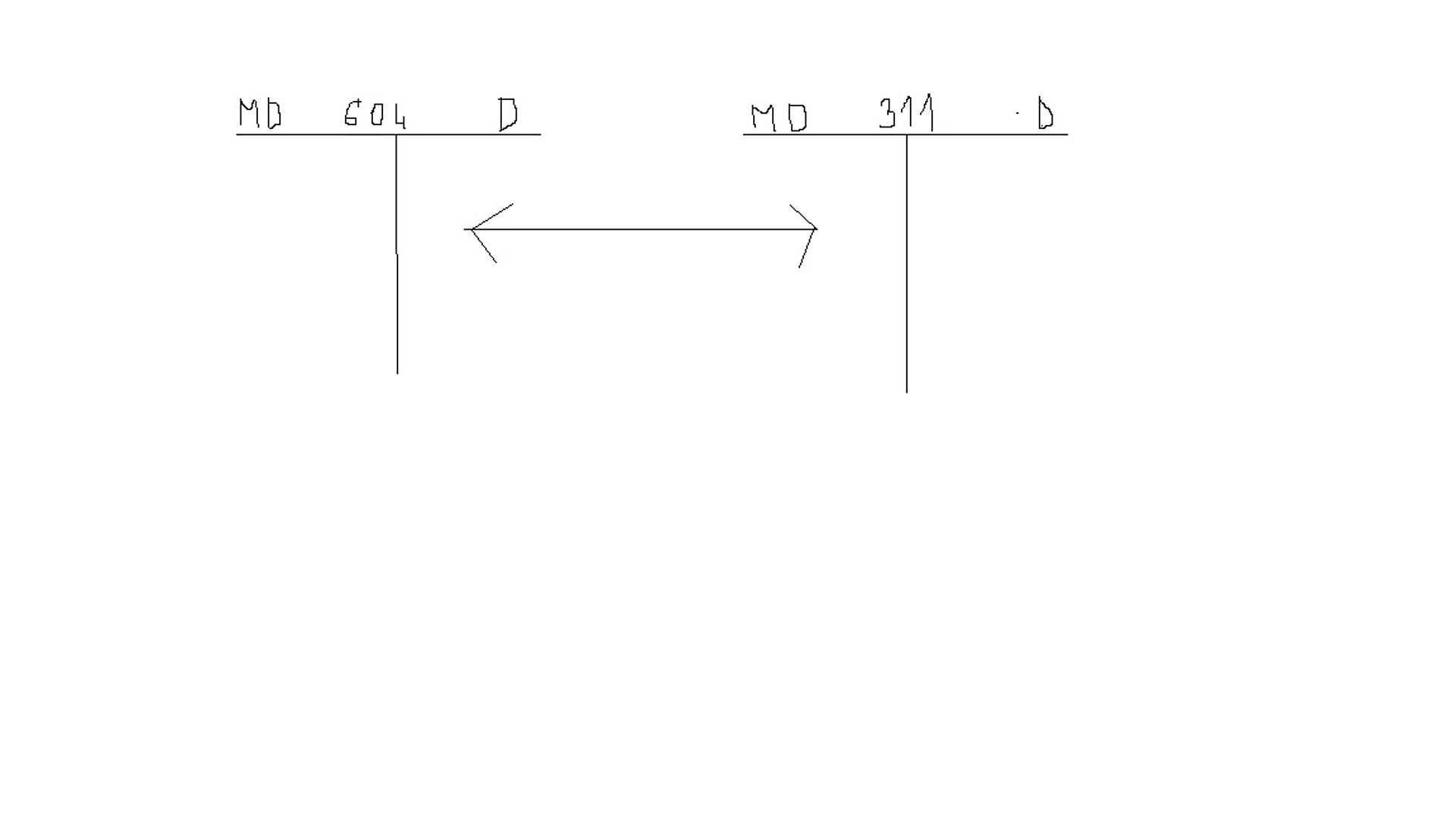

Příklad na účtování pohledávek

Klasickým účetním případem, kdy vzniká podnikateli pohledávka, je vystavení faktury odběrateli. V účetnictví se zachycuje na stranu Má dáti účtu 311 – Odběratelé a na stranu Dal účtu výnosového 6xx, resp. z tržeb za výrobky, služby či zboží. Grafické znázornění vydané faktury za zboží je následující:

Pozn.: Jedná se o účtování neplátce DPH.

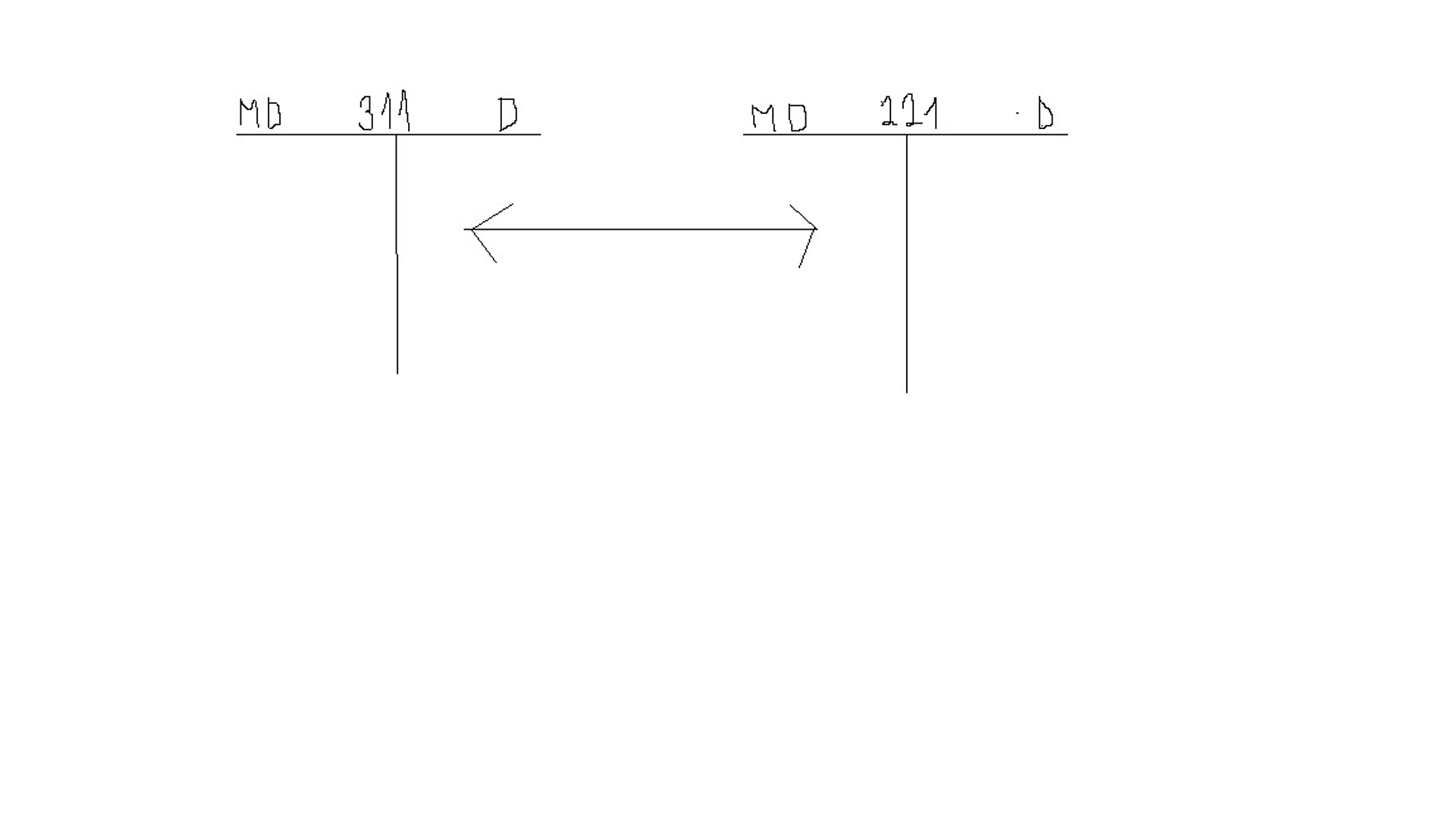

Příklad na účtování krátkodobého finančního majetku

Co se kategorie krátkodobého finančního majetku týká, účetní často zaznamenávají účetní případy přírůstků nebo úbytků peněz na bankovních účtech. Pro znázornění příjmu peněžních prostředků můžeme použít předchozího příkladu s vystavenou fakturou. V momentě, kdy ji odběratel uhradí, účetní dle výpisu z běžného účtu zaúčtuje přírůstek financí na stranu Má dáti účtu 221 a snížení pohledávky na stranu Dal účtu 311.

TIP: Chcete umět účtovat další účetní případy?

Vyberte si z nabídky rekvalifikačních kurzů!

Zdroj: money.cz, hledamucetni.cz