Uvažujete-li o absolvování rekvalifikačního kurzu účetnictví u Orange Academy, přečtěte si mou osobní zkušenost, kdy jsem se zúčastnila jedné z lekcí podvojného účetnictví, které je v současné době vyučováno online formou.

Obsah

Online kurz účetnictví: Jak probíhá?

Dne 10. 11. 2020 od 16:00 jsem se zúčastnila s několika dalšími účastníky jedné z lekcí rekvalifikačního kurzu podvojného účetnictví, který probíhal před koronakrizí v Břeclavi. Online výuku vedl pan Marian Mario Artych, DiS přes Google platformu.

Lekce začala probíráním domácích úloh a kladením otázek studentů, na které pan Artych odpovídal a vše potřebné vysvětlil na příkladech. Poté zahájil výuku týkající se účtování zásob. Kromě teoretického výkladu této oblasti, zakresloval probírané účetní případy na tzv. šibenice, resp. jejich grafické znázornění. Studenti během rekvalifikačního kurzu účetnictví používají vlastní učebnice vytvořené lektory Orange Academy a účetnický software Pohoda.

Abyste měli jasnou představu, o čem účetnictví v praxi je, níže vám odhalím zaúčtování několika základních účetních případů, které jsme na kurzu účetnictví online probírali včetně jejich stručného teoretického výkladu.

Příklady z online kurzu účetnictví

Prvním typickým účetním případem, o němž účetní jednotka účtuje, je nákup materiálu způsobem A. Princip účtování spočívá v zaznamenávání výdajů souvisejících s pořízením materiálu na účty 1. třídy v průběhu celého roku. Ten však většinou nezahrnuje pouze zaúčtování jeho kupní ceny, ale musí se počítat také s tzv. vedlejšími pořizovacími náklady jako je například doprava, clo nebo montáž. Veškeré takto vzniklé náklady se zaznamenají na účet 111 – Pořízení materiálu.

Online kurz účetnictví – příklad č. 1: Účtování pořízení materiálu způsobem A

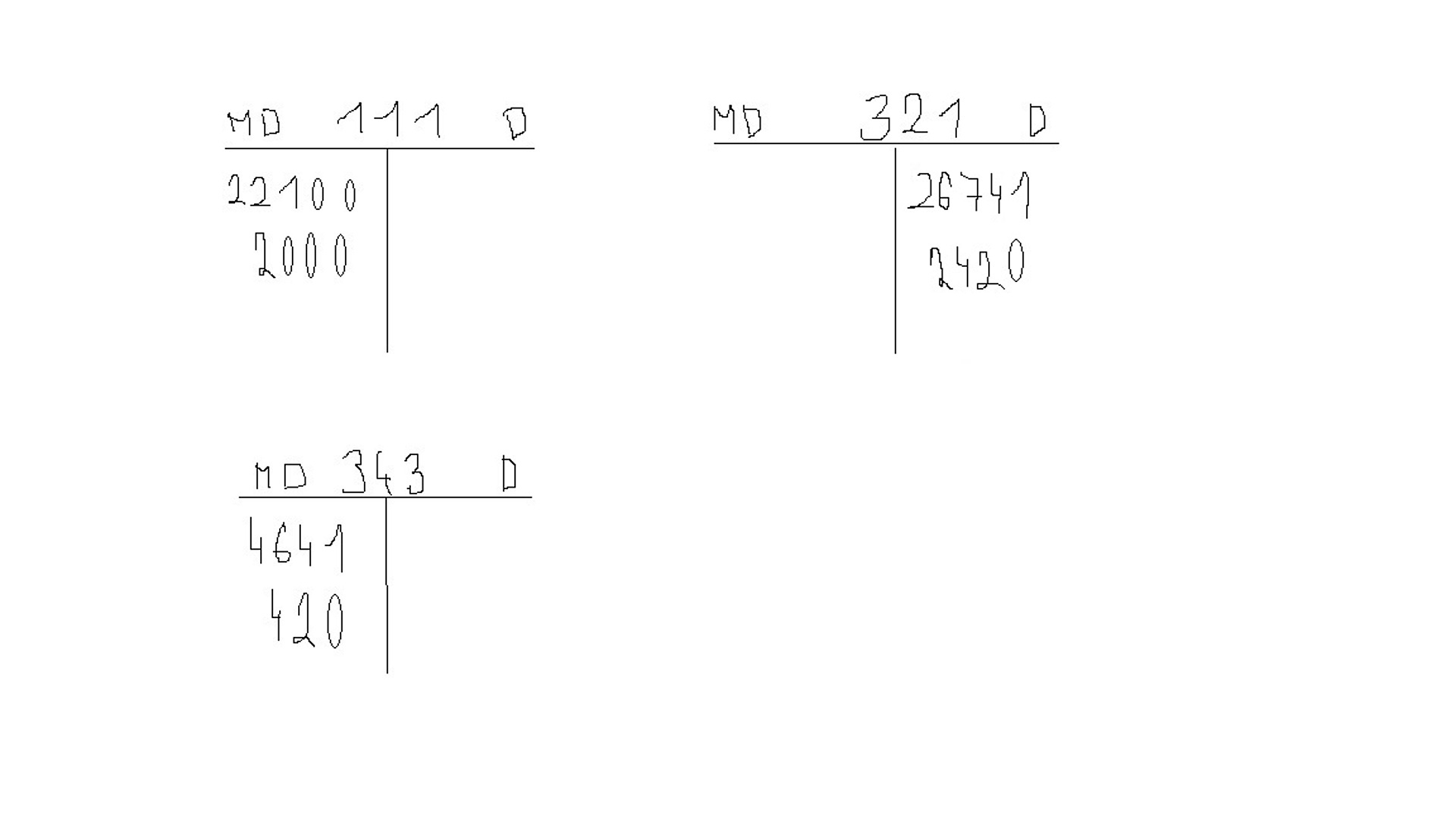

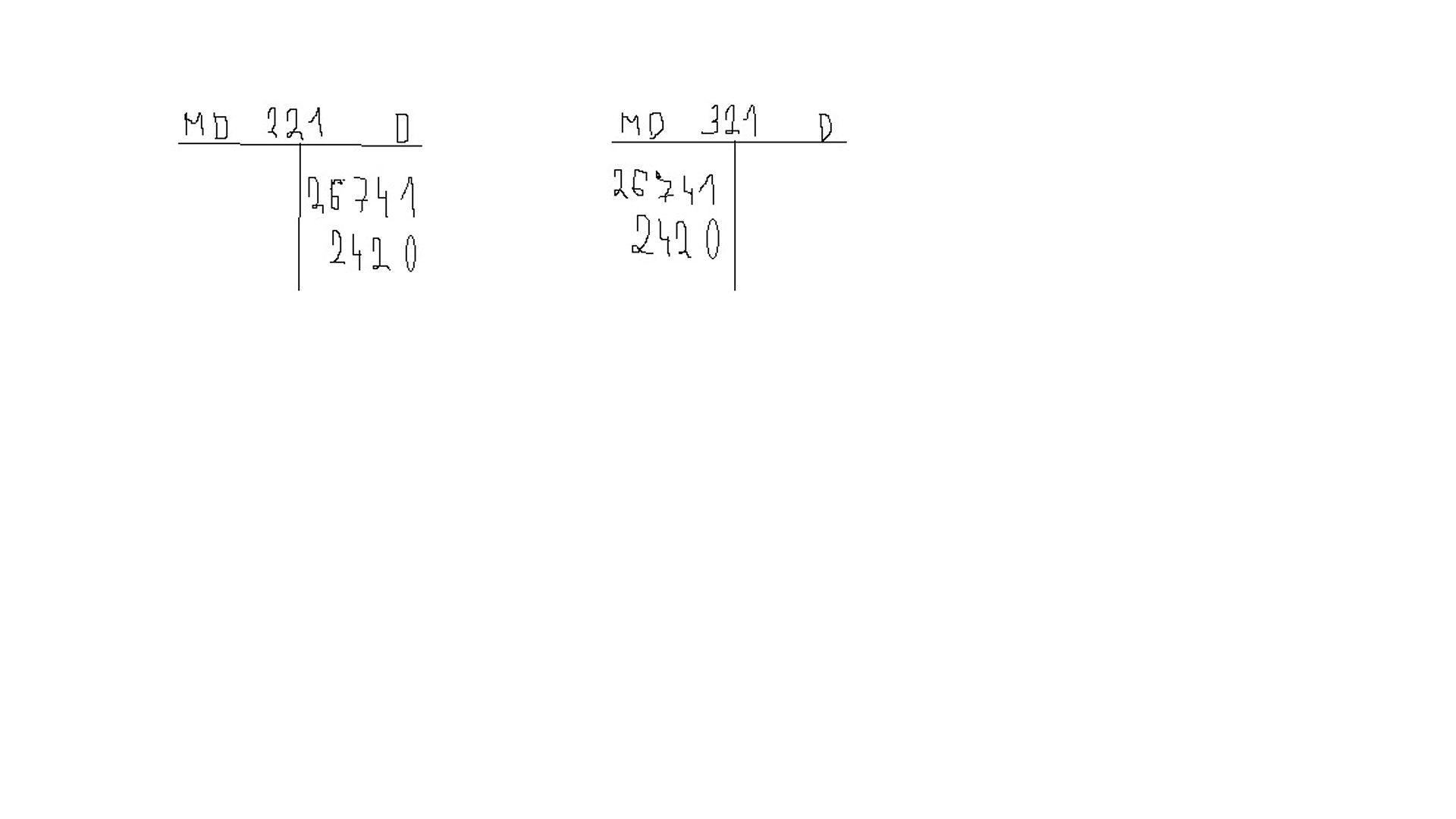

Firma XY (plátce DPH) nakoupila od jiného plátce DPH materiál způsobem A, jehož kupní cena bez DPH činí 22 100 Kč a doprava 2 000 Kč. Jeho celková pořizovací cena je 24 100 Kč. V podvojném účetnictví se kalkulace těchto nákladů zaúčtuje na stranu Má dáti účtu 111 – Pořízení materiálu. Na Má dáti, protože jde o přírůstek aktiva neboli majetku podniku. Na straně Dal pak bude celková částka na účtu 321 – Dodavatelé (přírůstek pasiv).

K tomu je třeba zaznamenat DPH na stranu Má dáti účtu 343 – Daň z přidané hodnoty. Jeho výši lze snadno dopočítat jako 21 % z kupní ceny za materiál (22 100 x 0,21) i z dopravy (2 000 x 0,21). Cena s DPH za materiál (22 100 + 4 641) i dopravu (2 000 + 420) se zaúčtuje na stranu Dal účtu 321 – Dodavatelé.

Grafické znázornění bude vypadat následovně.

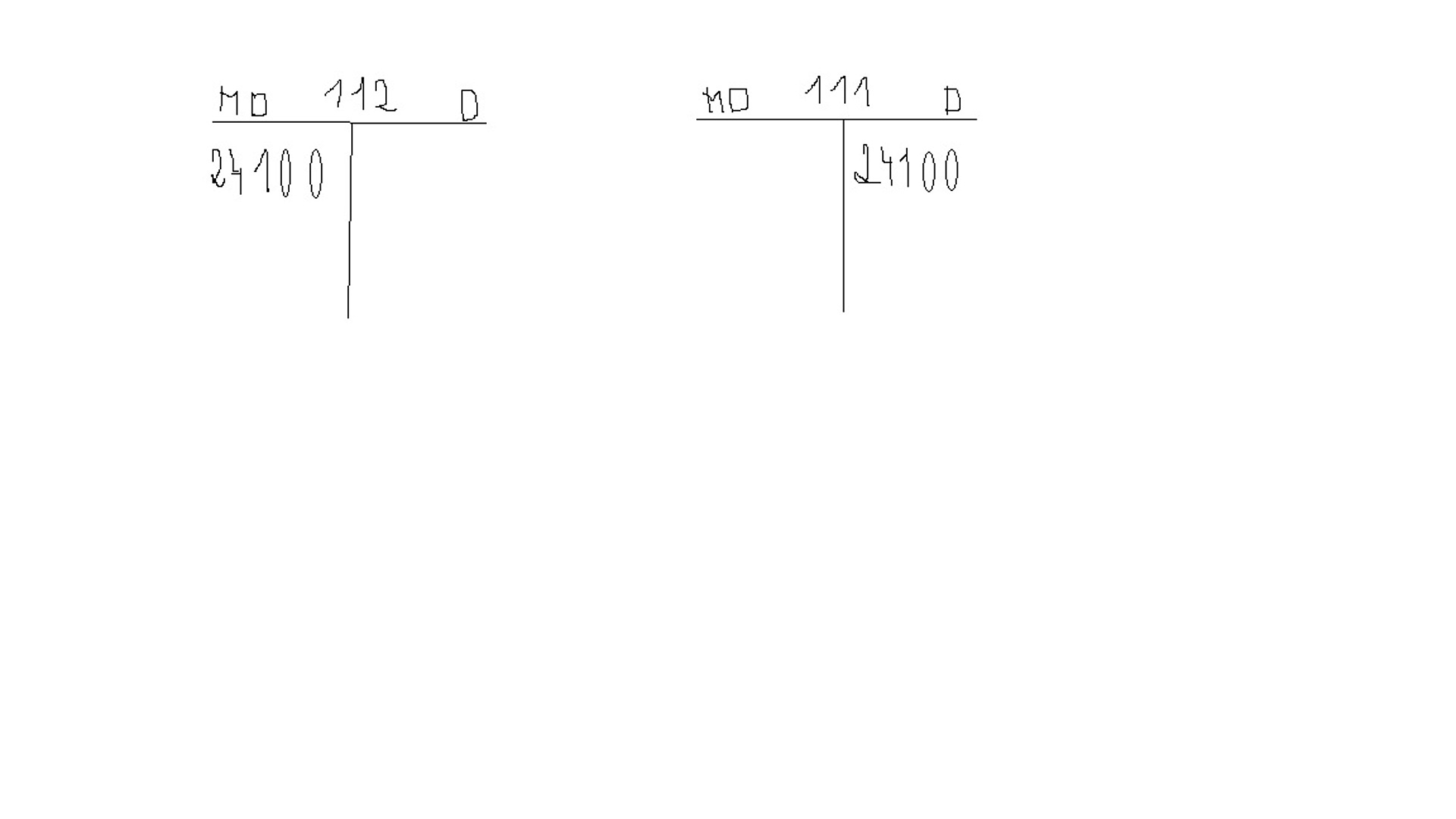

Přijetí materiálu na sklad (příjemka) se zaúčtuje na stranu Má dáti majetkového účtu číslo 112 – Materiál na skladě a na stranu Dal účtu 111 – Pořízení materiálu.

Úhrada dodavatelům za materiál a dopravu se zaúčtuje na Má dáti účtu 321 – Dodavatelé a na stranu Dal účtu 221 – Bankovní účty (proběhne-li platba bankovním převodem).

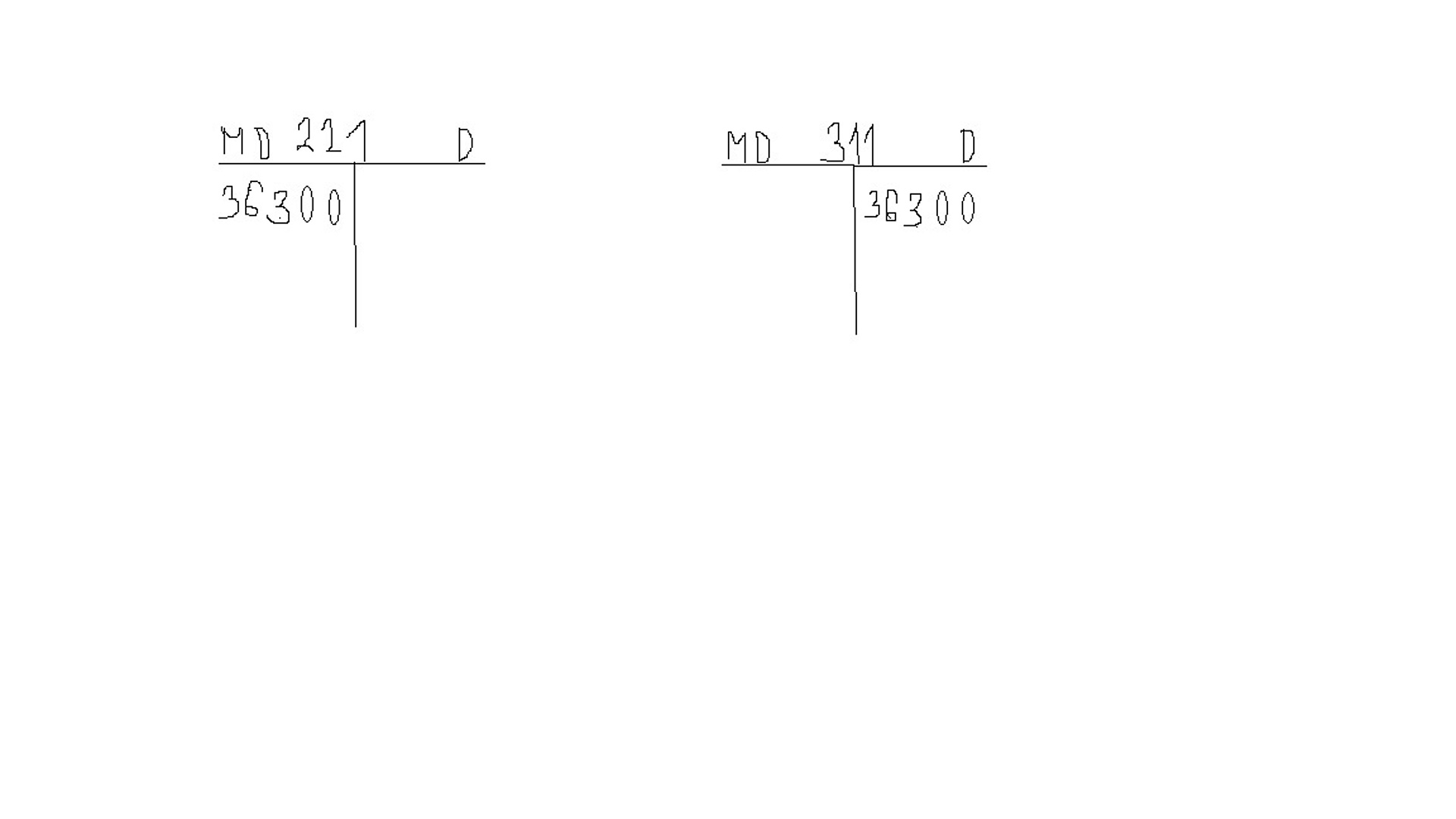

Online kurz účetnictví – příklad č. 2: Účtování tržeb za vlastní výrobky

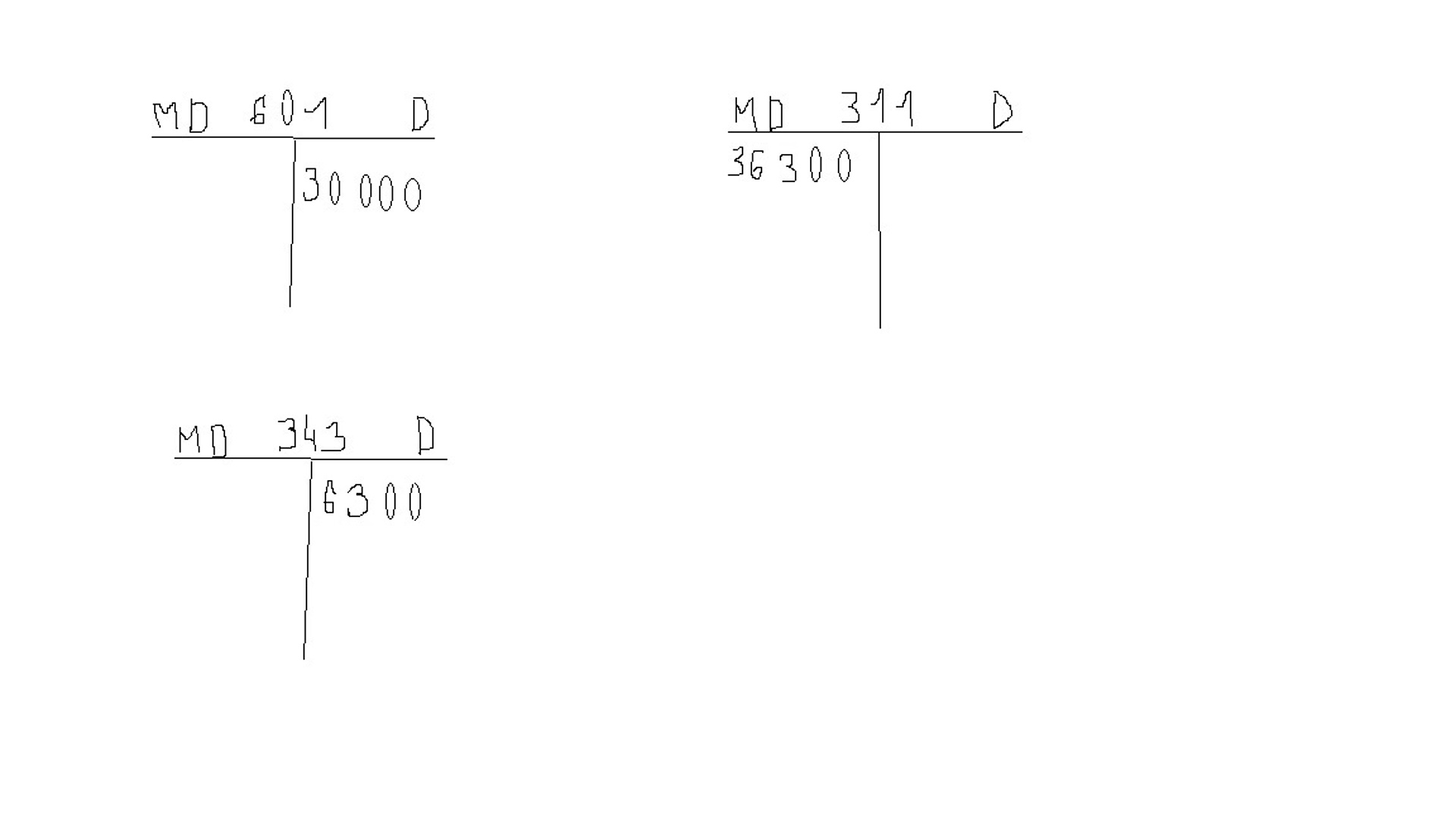

Firma XY vystavila fakturu odběrateli dne 11. 11. 2020 ve výši 30 000 Kč bez DPH. Její splatnost je 14 dní. Faktura vystavená se zapisuje na aktivní účet 311 – Odběratelé na stranu Má dáti v hodnotě s DPH, tj. 36 300 Kč. Na straně Dal účtu 601 bude výnos z tržeb za vlastní výrobky a DPH taktéž na straně Dal účtu 343 ve výši 6 300 Kč (30 000 x 0,21). Grafické znázornění účetního případu vypadá následovně.

Úhrada od odběratele na běžný účet se pak zaúčtuje jako přírůstek peněžních prostředků na Má dáti účtu 221 – Bankovní účty a na stranu Dal účtu 311 – Pohledávky.

Online kurz účetnictví je určen i pro úplné začátečníky. Nemusíte se proto bát, že byste výuku nezvládali. Výhodou je také jeho možnost absolvování odkudkoliv. A pokud vás účetnictví nezaujalo, můžete se podívat i na další rekvalifikační kurzy, které tato společnost vyučuje (v současné době taktéž online formou).

Dobrý den, mohl by mě někdo prosím poradit ohledně výběru kurzu? Mám vystudované Ekonomické lyceum. V oboru jsem nepracovala a je to mnoho let zpátky. Ráda bych se v tomto oboru vzdělávala a našla v něm v budoucnu práci. Budu muset začít úplně od začátku. Jsem na rodičovské dovolené a preferuji odpolední kurzy online. Předem Vám děkuju, Čermáková

Dobrý den, na kurzy v naší nabídce se můžete podívat zde: https://orangeacademy.cz/kurzy-ucetnictvi, pokud byste potřebovala pomoci s výběrem, můžete zavolat na telefonní číslo 511 119 990

Po – Pá 8:00 – 16:30