Peněžní deník se používá při vedení daňové evidence. Přečtěte si, co musí obsahovat a jak ho vyplnit. V článku najdete také vzor zdarma ke stažení.

Peněžní deník: Co to je?

Peněžní deník sloužil v jednoduchém účetnictví k evidenci příjmů a výdajů podnikatelů na základě pokladních dokladů a bankovních výpisů. Dnes se však již nepoužívá a stejně jako byl nahrazen pojem jednoduché účetnictví termínem daňová evidence, tak i peněžní deník je již od roku 2004 nazýván deníkem příjmů a výdajů. Nicméně v praxi se můžete stále setkat s oběma názvy.

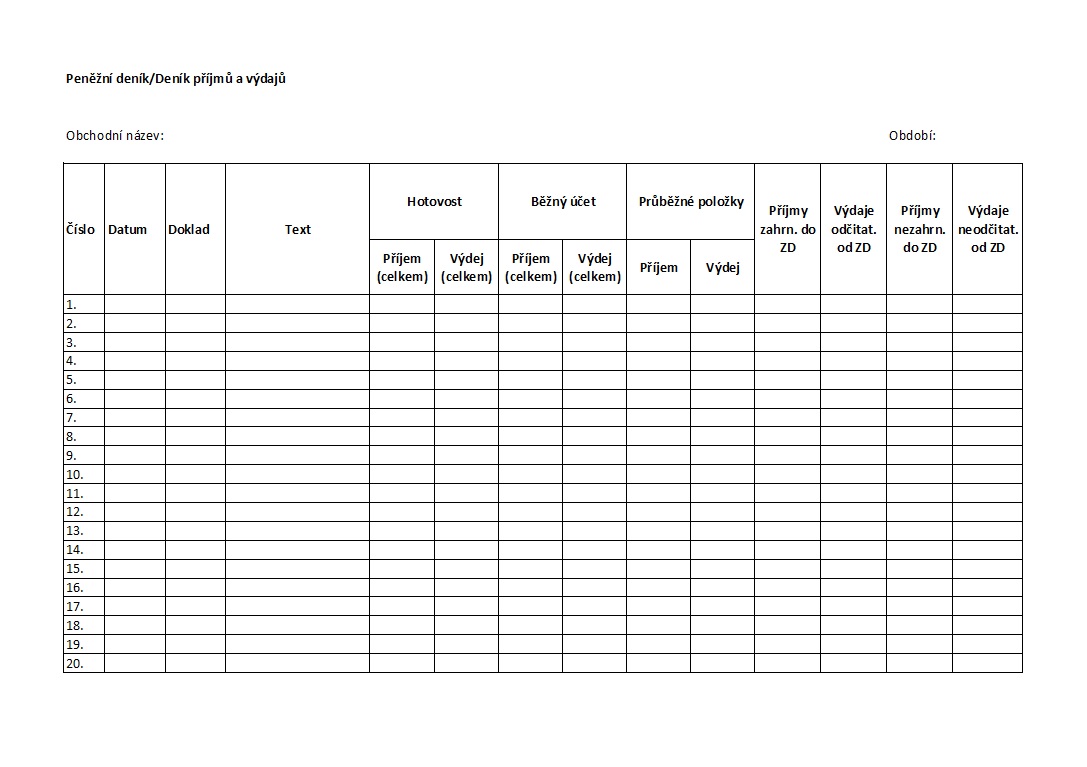

Peněžní deník musí obsahovat:

- číslo a typ dokladu,

- datum příjmu nebo výdaje,

- slovní popis transakce,

- informaci, zda jde o příjem nebo výdaj,

- uvedení, zda se jedná o příjem či výdej daňový nebo nedaňový*,

- částku přijatého/zaplaceného DPH (jste-li jeho plátci).

*V praxi se můžete setkat také s termínem: příjem zahrnovaný do základu daně a výdej odčitatelný od základu daně.

Peněžní deník: Vzor v Excelu ke stažení zdarma

Hledáte-li vzor peněžního deníku v Excelu, stáhněte si zdarma níže uváděný.

Pokud nevíte, jak deník vyplnit, sepsali jsme pro vás pár tipů, jak na to včetně vysvětlení jeho jednotlivých částí:

- číslo neboli první sloupeček tabulky slouží k chronologickému označování řádků,

- datum – do druhého sloupce se píše datum uskutečnění transakce (příjem nebo výdej peněžních prostředků),

- do třetího sloupečku se zaznamenávají veškeré doklady, které si můžete označit následovně:

- výpisy z běžného účtu – BV – výdej, BP – příjem,

- výdajové a příjmové pokladní doklady – VPP a PPD,

- ID – interní doklady

- text – do čtvrtého sloupce se zapisují slovní popisy transakce, kvůli případným daňovým kontrolám je doporučujeme uvádět co nejpřesněji,

- do pátého a šestého sloupečku se zaznamenávají informace, o tom, zda se jedná o příjem nebo výdej peněžních prostředků v hotovosti nebo na běžných účtech v celkové hodnotě,

- sedmý sloupec označuje tzv. průběžné položky, které zachycují pohyb peněz v hotovosti a na bankovních účtech, používají se z důvodu časového nesouladu mezi provedením transakce a přijetím výpisu z běžného účtu,

- do dalších dvou sloupečků se zapisují příjmy zahrnované do základu daně a výdaje odčitatelné od základu daně,

- do předposledního a posledního sloupce se zaznamenávají příjmy nezahrnované do základu daně a výdaje neodčitatelné od základu daně.

Pozn.: Peněžní deník může mít i jinou podobu. Princip zaznamenávání jednotlivých položek příjmů a výdajů je však vždy stejný. Výše uváděný vzor slouží neplátcům DPH. Plátci užívají rozšířenou formu deníku o sloupce, kam zapisují přijaté a placené DPH.

Tip: Podívejte se také na souvislý příklad vedení daňové evidence, jehož součástí je i zapisování položek do peněžního deníku.

Zdroj: napocitaci.cz, ucetnicek.cz, iucto.cz